危废处理行业现状及展望

|

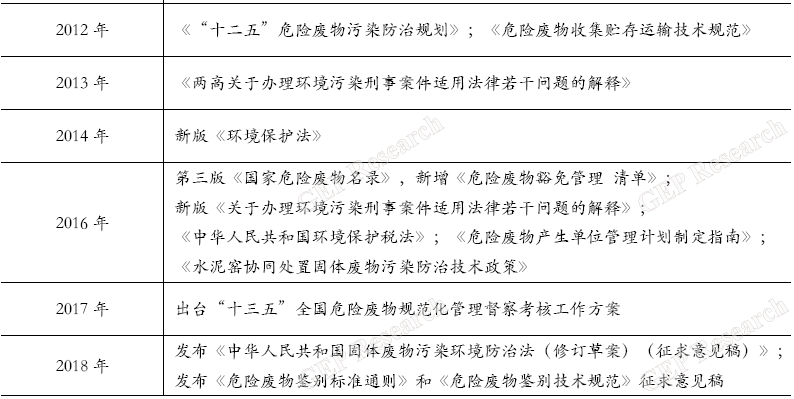

一、管理政策逐步完善 具有腐蚀性、毒性、易燃性、反应性或者感染性及其他可能对环境或者人体健康造成有害影响的固体或液态废物被称为危险废弃物。按照《国家危险废物名录(2019修订稿)》,危险废物可细分为46个大类,数百个小类,多数来自于工业生产与医疗设施。 我国对于危险废物的系统化管理基本可认为起始于1989年,当年我国加入了《控制危险废物越境转移及其处置巴塞尔公约》,同年《环境保护法》正式颁布。自此以后,政府相关部门持续发布各领域的环境保护和废弃物处理相关法案规章,不断强化对于危险废弃物的管理监控,2012年之后更是持续保持高压态势,频频发布与更新各类法案和政策。同时近年来还开展了针对性的治理行动,如2018年开展的“清废2018”行动便直指长江沿线固体废物环境违法行为。整体上目前国内对于固体废物与危险废物的管理政策已基本完善,但标准仍在不断细化并严格化。 此外,重大的环境事故由于其严重的环境后果与巨大的社会影响,往往引发环保领域的整改、促进更新更细致的规章出台,并会对相关企业施加较大压力,如2015年的天津港爆炸事件与2019年的响水爆炸事故,均引发了对于化工品相关企业的整治。 图表1历年部分危废相关法规与政策

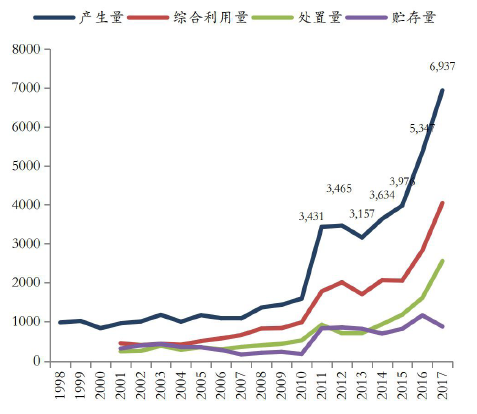

二、危废产生现状与市场空间 (一)产量增长迅速,隐藏缺口巨大 根据2017年国家统计年鉴数据,当年全国工业危险废弃物产生量为6936.89万吨,综合利用量4043.42万吨,贮存量870.87万吨,处置量2551.56万吨,全国工业危险废物综合利用处置率为95.1%。统计1998年至今的危废产生量,可以发现2010-2011年存在较大的跃升,其缘由为2011年起环保部要求将危废品统计口径下限从10kg/年调整为1kg/年,导致统计量大涨;2011年至2017年危废产生量的平均增长率约为12.45%。 图表2历年工业危险废弃物产生与处理情况(万吨)

图表3工业危险废弃物实际产生量估算(万吨)

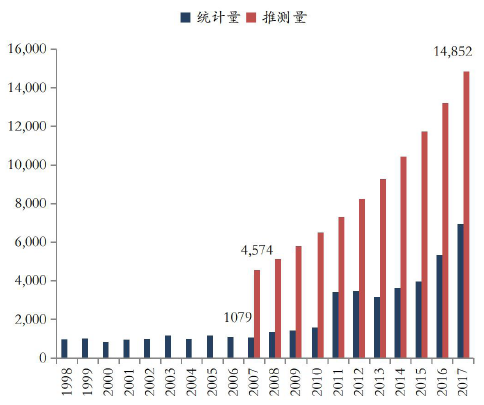

但由于自主申报与统计口径等因素,年鉴数据与其他数据对比可发现有明显出入。例如2007年的统计年鉴数据为:工业危险废弃物产生量1079万吨,综合利用量650万吨,处置量346万吨,贮存量154万吨。而2007年第一次污染源普查数据显示,当年工业危险废物产生量4573.69万吨,综合利用量为1644.81万吨,处置量2192.76万吨,贮存量812.44万吨。由于普查需进行入户调查,因此可认为这一数据更好的反应了实际状况。若假定危险废物的实际增速与2011-2016年的统计年报数据平均增长速度类似,为12.50%左右,以2007年普查数据为基础进行推测,至2017年我国仅工业源危险废弃物实际产生量就将接近1.5亿吨。 市场空间方面,具体危废处理价格由各地物价部门分别制定核定价格,根据2016年统计,焚烧均价为3270元/吨,无害化如固化、填埋等均价为2600元/吨,但各地的价格差异明显;剧毒废物、实验室废物等价格差异更为明显,部分地区的处理价以百万元/吨计。若均按照最低的2600元/吨均价计算,2016年年鉴统计的5347万吨危险废弃物约等于1390亿元的市场规模,再考虑年鉴数据与实际数据差异、医疗废物等未被统计部份以及实际价格波动,市场空间可谓巨大,总体处于供不应求的状态。 图表4部分省区危废处理核定价格(元/吨)

(二)地域不均明显,处理能力存在差异 从地域分布来看,大部分的危险废物产自沿海工业区与西部矿业区,其中山东的危险废物产生量冠绝全国。根据2017年数据,全国产生的6936.89万吨危险废物中山东占2043.40万吨,排名第二的江苏产量仅为435.52万吨;与此同时,西藏、海南、北京与天津等排名最后的省市产生量只有20万吨左右及以下。 从废弃物处理方式上看,全国各地之间也存在较大的差别。山东2017年综合利用量达1660.68万吨,无害化处置295.11万吨,贮存量140.40万吨,占比分别为79.22%、14.08%与6.70%,综合利用处置率93.30%;内蒙古的三项占比分别为26.07%、71.70%与2.23%,综合利用处置率97.77%;而青海的三项占比则为4.05%、5.59%与90.35%,综合处置利用率仅9.65%。整体上来看,中东部地区基本均拥有较高的综合利用处置率,而西部的该项数据偏低,有更大比例的废弃物没有得到处理。 图表5 2017年各地区工业危险废物综合利用、处置、贮存、倾倒丢弃情况

三、处理行业发展状况 (一)行业壁垒较高 危废品处理处置拥有较高的行业壁垒,对于进入与扩张均有较为明显的限制,主要来自于资质、技术与资金三个方面。 资质壁垒:申请危险废物综合经营许可证需要有3名以上环境工程专业或者相关专业中级以上职称,并有3年以上固体废物污染治理经历的技术人员,同时有符合要求的运输、包装、存放及处置设施设备和配套技术工艺、规章制度、污染防治措施和事故应急救援措施。若使用填埋处理还需要取得填埋场所的土地使用权。但需注意的是,此一标准仅做出了下限规定,且包含了许多软性要求,实际上获取资质的难度更大,项目建设完成后还需进行验收审核。此外,若需改变经营方式、类别、新建或改扩建原有设施或是实际经营规模超额20%以上的都需要重新申请许可证。 技术壁垒:危废品种类繁多,且与普通工业生产企业不同,废弃物处理行业要面对原料性质、成分变动较大的情况,每一批废弃物送抵后需进行检测确定具体成分并调整操作细节,对于技术人员的经验与技术水平有较高要求。其他诸如厂区布局、施工细节等也多需要长期经验积累以进行优化,均关系到企业是否达到较好的经济效益。 资金壁垒:危废品处理行业属于重资产行业,设备、土地等均成本高昂。以东江环保今年获批的珠海富山工业园项目为例,按计划年处理能力17万吨建设,资金需求至少达3.8亿。虽然危险废物处理收费标准多达2000-5000元一吨,部分高毒害废物可突破百万元,但处理项目普遍建设时间达1.5-2.5年,营运初期需要进行验收与调试,随后产能仍需逐步爬坡,日常亦需技术人员精心维护以保证达到生产与环保要求,对资金的需求较高。 图表6危废处理行业主要壁垒

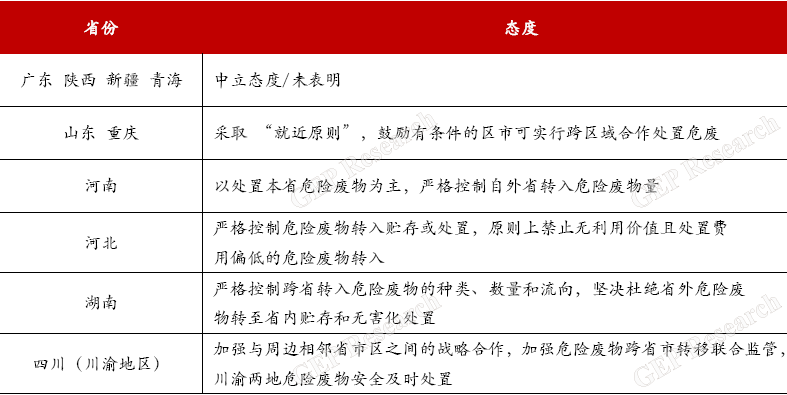

(二)产能分散,利用率不足 从2011年环境统计年报修改口径后申报量激增可以看出,我国存在较大数量的小型危废产生源,产量低且废物种类较少。与此同时,危险废物的转移存在较大障碍,需要使用满足政府各相关部门的运输容器,同时进行提前规划并获得审批。跨省转移方面,各省的审批标准和流程可以自行制定,并且各省政府对于危险废物转移特别是转入的态度不一,总体偏保守谨慎。 图表7各省政府文件有关危险废物转移表态

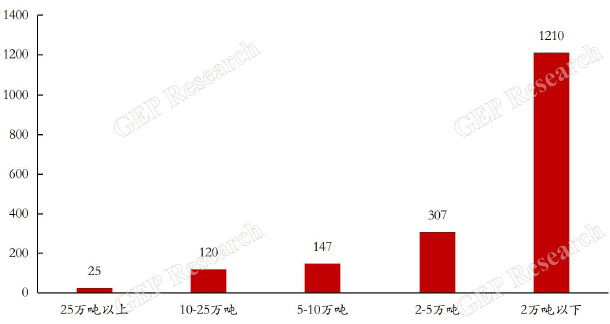

对运输的严格管理导致大部分危险废物均需在本地或就近处理,但除大型工业园外,多数地区并不存在支持大型危废处理项目的产量与种类数目,加之明显的邻避效应,小型厂商成为行业主要组成部分。根据2017年7月的数据统计,我国有67%的危废处理企业年处理能力低于2万吨,以产能计算十大龙头企业市占率总计不超过10%。即使是经济发达地区如珠三角,2018年统计也显示年处理能力一万吨以下的企业占比达59%,1-2万吨的企业占18%。而从种类上来看,全行业仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。 图表8危废处理企业产能分布(家数)

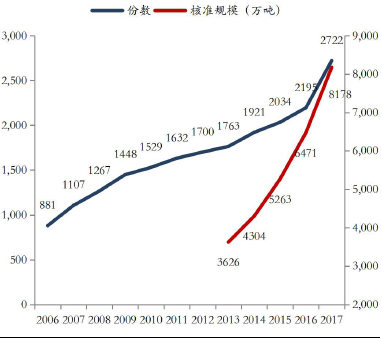

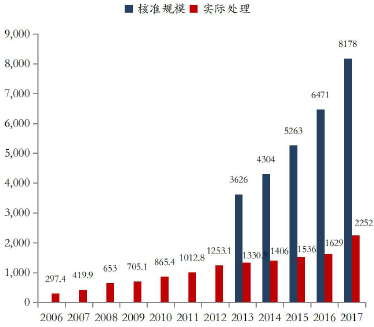

在利用率方面,危险废物处理行业也运行在一个较低的水平上。根据《全国大、中城市固体废物污染环境防治年报》,各省、区、市批准的危险废物经营许可证数量在2006年-2017年间保持了10%以上的复合增长率,总核准处理规模增速保持在20%以上,但实际处理量的增长速率明显低于批准量,目前仅达到批准量的20%-30%。参考危废企业年报等数据来源,在营项目的实际产能利用率约为50%左右。 图表9历年核准危险废物经营许可证份数与规模

图表10历年各大、中型城市危废处理经营状况(万吨)

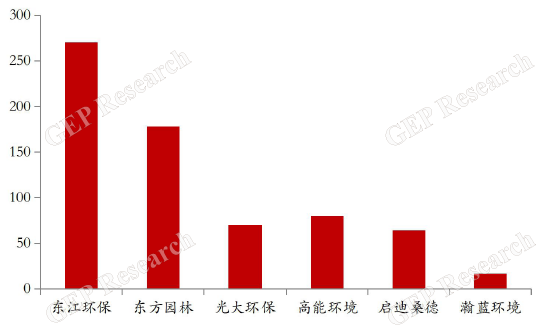

(三)企业地域性明显,邻避效应突出 危废处理项目属于公用事业组成部分,且具有潜在的危险性,危废处理企业在争取项目时,除自身实力外,常须考虑与当地政府、主管部门的合作互信程度。在这一情况下大多数危废处理企业均具有较强的地域性,主要处理项目集中于一定地域范围内,譬如东江环保有超过60%的在营项目产能位于广东省境内特别是珠三角附近。 此外,邻避效应在危废处理行业中较为突出。由于危废处理多有行政力量的统筹规划,新建项目的时间与成本也消耗较大,后续进入已有较充足处理能力的地区并不理性。对于试图拓展业务地区的企业而言,首选的两大方案是进入市场空白较大区域或收购目标地区现有项目/企业,但前者相对而言具有较大的风险,因此跨地区收购成为企业扩张的重要布局方式。 四、危废行业发展展望 根据以上数据与分析,我们认为未来危险废物处理行业将出现几大趋势: (一)大型企业优势凸显 我国的危废产生状况目前呈现出比较明显的整合集中,在法规与事件的双重影响下,工业企业特别是化工企业的集中趋势已经明了。2015年的天津港爆炸事件后,国家对于整个化工产业链展开了一波次整顿,截至2018年底各省共上报搬迁改造企业1176家,其中异地迁建479家,就地改造360家,337家关闭退出。2019年的响水爆炸事件再一次促使政府部门对化工行业展开整改,诸多园区关闭或改造,企业搬迁或停产。在这种情况下,大型的规范化化工园区逐步成为化工行业的主要组织形式,有能力建设并运行大型处理项目的企业在市场上的竞争力得到明显加强。当前政策环境也对大型处理企业有利,国务院于今年一月印发的“无废城市”试点方案中就曾指出需大力推进专业化、产业链化废物处理企业发展。目前正在逐步铺开的垃圾分类回收政策也基本由大型企业负责废物的处理,小型企业未来的市场空间或受到进一步压缩。 此外,由于危险废物产生与处理存在明显的不均衡,西部区域的市场存在较大的发展空间,大型企业的资金与技术优势在扩张中可以明显压过中小企业。由于危废处理行业先发优势明显,大型企业可以进一步巩固自身的优势市场地位,剪刀差效应逐渐明显。 (二)并购加剧,跨界企业入场 一方面正如上文所述,大型企业的优势逐渐明显,在技术、资金等方面对小型企业形成碾压;另一方面,危废处理存在明显的邻避效应,当试图进入已有市场时,进行收并购是比新建更为经济的选择。既可以避免激烈的同业竞争,还可以节省新建项目的资金与时间成本。在这种情况下,危废行业的并购事件逐渐频繁。2018年共发生了11起危废相关的并购案,涉及总金额超过20亿元,此外还伴随有多起单个项目的所有权转让。 除业内的收并购外,还有企业以收并购方式进入危废处理行业,典型案例如雅居乐集团。近年来雅居乐集团凭借强大的资金实力与地产企业背景迅速入局,截至2018年底共获得超过270万吨的危废处理资质,与危废行业龙头企业东江环保基本持平。 图表11国内各主要危废处理企业现有获批产能总计(万吨)

(三)新技术带动战略合作兴起 危废处理所需大型设备价格不菲,建设安装费时费力,相应的建造运营人力成本亦居高不下。在此情况下多项新技术纷纷面世,以求降低对于时间、资金与人工的要求。最具代表性的便是水泥窑联合处置与热电厂焚烧发电。 图表12固体废物水泥窑联合处置示例

以水泥窑联合处置为例,与新建专门危废焚烧设施相比,审批时间可快约一年;改造周期在6-8个月左右,相比也快一年以上;新建焚烧项目投资在4000元/吨左右,而水泥窑协同改造成本仅1500元/吨。此外由于水泥企业往往在全国多地建有生产基地,在扩张新市场方面也具有优势。 政策方面国家助力甚多,2015年《关于开展水泥窑协同处置生活垃圾试点工作的通知》出台;2016年《水泥窑协同处置固体废物污染防治技术政策》面世;2017年《水泥窑协同处置危险废物经营许可证审核指南》发布。截至2019年,我国具有水泥窑协同处置危废经营许可证的企业有67家,总核准经营规模达到448万吨/年。热电厂危废混烧也同样具有无需重新选址、耗时短的优势,目前也正在逐步推开。 (四)小型处理企业被替代仍需时间 虽然大型企业拥有各方面的优势,但由于大量分散的小产量危废产生源的存在和危废转移的困难程度,小而散的行业形式在短期内难以被实质改变。 目前危废市场虽然仍被冠以“蓝海”之名,但是较高的壁垒、业内企业较大的运营压力使得行业整体的发展速度受到了一定限制,行业洗牌、小型企业退出、超大型龙头企业真正出现还需要较长的时间,并且区域不平衡在这一过程中将会一直存在。但在不具备资金、技术和合作能力的情况下,小型企业的发展空间会受到明显限制。 |

相关文章

- 危废处置——环保行业皇冠上的明珠2018-04-11

- 处置方式、地域分布、处置种类三重错配 加剧危废无害化供需失衡2018-05-30

- 危废行业:行业现状、政策、技术路线、竞争格局与国际巨头发展2018-08-09

- 危废行业深度解析报告:危废三十年 从混沌走向破局2018-08-10

- 展望全国危废处置产业未来5年:危险废物处置 翻倍产能已在路上2019-06-05

- 固废处理行业:建议重点布局垃圾焚烧与危废处理行业2019-07-09

-

《全球及中国VOCs行业分析研究报告(2024)》,进一步提高中国VOCs治理产业发展水平,增强VOCs治理行业产业链竞争力及绿色发展。报告对全球及中国VOCs市场及技术在调研基础深度分析洞察。[详细]

-

-

-

-

-

-

-

-

-

- [咨询报告] 全球及中国VOCs行业分析研究报告(2024)

- [咨询报告] GEP Research:活性炭再生产业洞察报告(2024)

- [咨询报告] 生活垃圾回收再生市场研究报告(2024年)

- [监测报告] 新能源汽车充电基础设施行业产业链分析报告(2024-2030)

- [咨询报告] 垃圾填埋场治理修复行业研究报告(2024-2025)

- [产业信息] 视频丨生态环境部:保证碳排放数据质量 对弄虚作假“零容忍”

|

|

|

|

|

|

|

|

|

关于我们 |

网站声明 |

网站地图 |

诚聘英才 |

广告服务 |

付款信息 |

会员介绍 |

联系方式

Copyright©2023 GEPResearch.com(GEP Research旗下) All Rights Reserved.

办公地址:北京市西城区木樨地北里甲11号/阜成门外大街8号国润大厦11层 网站律师:执业律师 郭华

全国免费电话:400-6556-258 邮 箱:gep@gepresearch.com 京ICP备14048391号  京公网安备 11010602104455号

京公网安备 11010602104455号

业务咨询:400-6556-258 010-52870498 010-69940591 媒体合作:010-57011408 QQ:2833329746