一文读懂垃圾焚烧行业市场规模、投资盈利与竞争趋势(2)

|

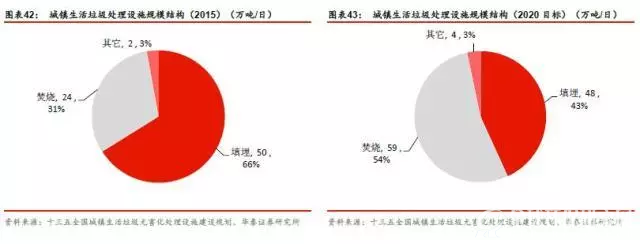

城市化带动垃圾处理需求,政策推进垃圾焚烧处理。改革开放以来政府不断出台政策推动农业转移人口市民化,城市化水平不断提升。从2007年到2015年我国城市化率从45.9%增长到56.1%,根据“十三五”规划到2020年我国常住人口城市化率将提升到60%。随着城市化率提升大量人口涌入城市,产生的大量垃圾带动了垃圾焚烧发电处理需求。同时国家对环境保护日益重视,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》等文件,到2020年底,设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上,垃圾焚烧发电将维持快速发展。相较于美国,我国对垃圾处理环保要求更高,对垃圾焚烧处理的重视程度更强,推动力度更大。

预计“十三五”垃圾焚烧总市场规模达2,538亿元 根据国家“十三五规划”,假设2016-2020年每年新增7.1万吨/日焚烧处理能力,1)我们假设一定的产能利用率(约80%)、吨垃圾处理单价(65元/吨)、吨垃圾发电量(280千瓦时/吨)、上网电价(0.65元/千瓦时)、上网比例(85%),则垃圾发电运营市场到2020年将达到390亿元,对应十三五期间CAGR(复合年均增长率)为22%,十三五期间总运营市场规模将达到1450亿元。2)假设单位垃圾处理能力的投资成本为40万元/(吨/日),则对应2016-2020年每年垃圾焚烧总投资为285亿元,考虑典型的垃圾发电项目投资结构看,工程土建、工程安装、设备以及其他分别占比25%、13%、38%、24%,则2016-2020年平均每年垃圾发电工程市场规模为108亿元,设备市场规模为109亿元,十三五期间垃圾发电总工程及设备市场规模分别达到542亿元和546亿元。综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2538亿元。

|

相关文章

- 《城镇生活垃圾分类和处理设施补短板强弱项实施方案》答记者问2020-08-20

- 《生活垃圾焚烧飞灰污染控制技术规范(试行)》答记者问2020-10-09

- 第四批全国环保设施和城市污水垃圾处理设施向公众开放单位名单与前三批中撤2021-01-04

- 2020-2035年中国废旧电池黑粉需求量及预测2023-08-25

- 镍钴锰三元废旧电池黑粉行业盈利水平2023-08-25

- 2019-2025年上海生活垃圾可回收量及增速预测数据2023-12-26

-

报告对活性炭再生行业及市场调查研究,洞察2023-2024年需求潜力及发展趋势,对2025-2030年废活性炭市场进展趋势分析及市场前景展望,调研对供给竞争及模式、价格、风险提供决策参考。[详细]

-

-

-

-

-

-

-

-

-

- [咨询报告] GEP Research:活性炭再生产业洞察报告(2024)

- [咨询报告] 生活垃圾回收再生市场研究报告(2024年)

- [监测报告] 新能源汽车充电基础设施行业产业链分析报告(2024-2030)

- [咨询报告] 垃圾填埋场治理修复行业研究报告(2024-2025)

- [产业信息] 视频丨生态环境部:保证碳排放数据质量 对弄虚作假“零容忍”

- [产业信息] (2023)苏02民初482号(上海卓卓与DedeCMS侵权判决书下载)

|

|

|

|

|

|

|

|

|

关于我们 |

网站声明 |

网站地图 |

诚聘英才 |

广告服务 |

付款信息 |

会员介绍 |

联系方式

Copyright©2023 GEPResearch.com(GEP Research旗下) All Rights Reserved.

办公地址:北京市西城区木樨地北里甲11号/阜成门外大街8号国润大厦11层 网站律师:执业律师 郭华

全国免费电话:400-6556-258 邮 箱:gep@gepresearch.com 京ICP备14048391号  京公网安备 11010602104455号

京公网安备 11010602104455号

业务咨询:400-6556-258 010-52870498 010-69940591 媒体合作:010-57011408 QQ:2833329746