一文读懂垃圾焚烧行业市场规模、投资盈利与竞争趋势(4)

|

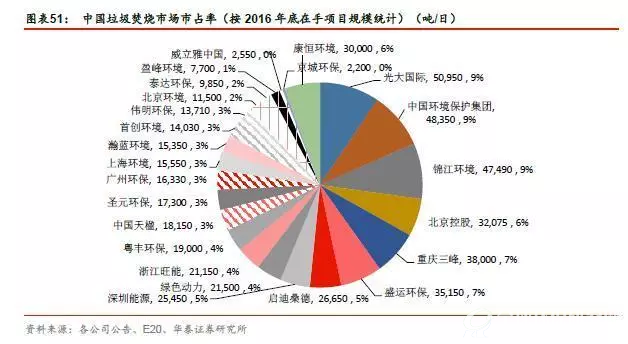

目前竞争格局分散,预计未来龙头市占率将提升 根据2016年底垃圾焚烧项目在手规模排序,目前垃圾焚烧行业主要的参与者包括: 1)国企:康恒环境、光大国际、中国环境保护集团、北京控股、启迪桑德、深圳能源、绿色动力环保、上海环境、瀚蓝环境、首创环境等; 2)民企:锦江环境、重庆三峰、盛运环保、浙江旺能、粤丰环保、中国天楹、圣元环保、伟明环保、盈峰环境等; 3)外企:威立雅中国等。 垃圾焚烧行业的参与者以国企和民企为主,从在手项目量的角度看,国企市占率大约53%,民企市占率大约45%,外企市占率大约2%。

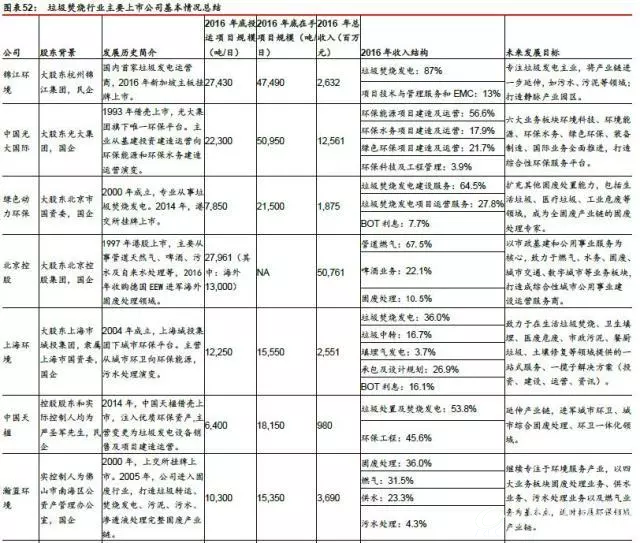

大部分垃圾焚烧公司在促进在手项目逐步落地的同时,进行产业链横向和纵向延伸,目标打造固废城市综合服务商。 1)横向产业链延伸:绿色动力环保积极扩充其他固废领域处理能力,包括生活垃圾、医疗垃圾、工业危废等领域,盛运环保积极拓展餐厨垃圾、医疗废弃物、电子废弃物等固废领域; 2)纵向产业链延伸:启迪桑德目前正在积极拓展其环卫云战略,三网融合(环卫+再生资源+垃圾分类)为核心,衍生出五位一体业务——社区服务+生活垃圾分类+环卫作业+再生资源回收+供应链物流服务;中国天楹以垃圾焚烧起家,目前正在向上游的分类、收运、中转和综合环卫方向发展,并在逐步打造智能环卫+再生资源平台; 3)多板块业务协同发展:比如污水+固废、燃气+固废等,如:光大国际、北京控股、瀚蓝环境等。

行业竞争格局较为集中,但相比美国还有很大提升空间。由于越来越多的资本加入到垃圾焚烧发电市场,供需结构发生变化,行业竞争激烈,目前垃圾焚烧项目IRR(内部收益率)已经下滑到8%-9%左右水平。按照2016年底我国已投运垃圾焚烧产能市场占有率统计看,前三名分别为锦江环境、康恒环境、光大国际,市场占有率分别为11.2%、10.6%和9.1%。和美国CVA(美国垃圾焚烧龙头企业)67%的市占率相比仍有较大提升空间。

据统计截至2016年底,行业内主要参与者在中国的在手垃圾处理能力已经达到54万吨/日,和2020年59万吨/日的目标接近,如果各个公司的在手项目均在2020年达产,那么目前在手项目的竞争格局应该可以暗示2020年的竞争格局。

但事实上,很多迟迟不开工是有原因的,主要有以下几点:1)民众反对,选址问题难解决:2)由于很多项目从拿项目到开建间隔较久,政策、投资、融资环境都发生了较大变化,政府和企业对某些条款意见出现不一致;3)城市垃圾收运体系不健全,垃圾数量和质量难有保障;4)企业融资渠道匮乏或者融资成本过高。 相关文章:垃圾焚烧群雄并起 能者割据 |

相关文章

- 《城镇生活垃圾分类和处理设施补短板强弱项实施方案》答记者问2020-08-20

- 《生活垃圾焚烧飞灰污染控制技术规范(试行)》答记者问2020-10-09

- 第四批全国环保设施和城市污水垃圾处理设施向公众开放单位名单与前三批中撤2021-01-04

- 2020-2035年中国废旧电池黑粉需求量及预测2023-08-25

- 镍钴锰三元废旧电池黑粉行业盈利水平2023-08-25

- 2019-2025年上海生活垃圾可回收量及增速预测数据2023-12-26

-

报告对活性炭再生行业及市场调查研究,洞察2023-2024年需求潜力及发展趋势,对2025-2030年废活性炭市场进展趋势分析及市场前景展望,调研对供给竞争及模式、价格、风险提供决策参考。[详细]

-

-

-

-

-

-

-

-

-

- [咨询报告] GEP Research:活性炭再生产业洞察报告(2024)

- [咨询报告] 生活垃圾回收再生市场研究报告(2024年)

- [监测报告] 新能源汽车充电基础设施行业产业链分析报告(2024-2030)

- [咨询报告] 垃圾填埋场治理修复行业研究报告(2024-2025)

- [产业信息] 视频丨生态环境部:保证碳排放数据质量 对弄虚作假“零容忍”

- [产业信息] (2023)苏02民初482号(上海卓卓与DedeCMS侵权判决书下载)

|

|

|

|

|

|

|

|

|

关于我们 |

网站声明 |

网站地图 |

诚聘英才 |

广告服务 |

付款信息 |

会员介绍 |

联系方式

Copyright©2023 GEPResearch.com(GEP Research旗下) All Rights Reserved.

办公地址:北京市西城区木樨地北里甲11号/阜成门外大街8号国润大厦11层 网站律师:执业律师 郭华

全国免费电话:400-6556-258 邮 箱:gep@gepresearch.com 京ICP备14048391号  京公网安备 11010602104455号

京公网安备 11010602104455号

业务咨询:400-6556-258 010-52870498 010-69940591 媒体合作:010-57011408 QQ:2833329746