土壤修复行业标杆企业

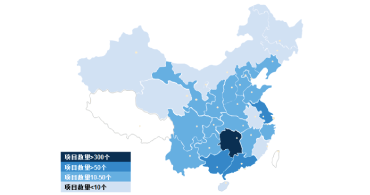

近年来,土壤修复的巨大市场吸引了众多新进入者,企业数量快速增长,从2011年的20多家,迅速增长到2013年的300多家,到2015年中国有900多家企业的业务涉及土壤修复行业,在2014年约500家企业的基础上翻了将近一番。目前在中国开展土壤修复工程所需的资质是由建设行政主管部门核发的市政公用工程施工总承包资质。而在水处理和大气污染治理行业,都有专门的专项治理资质和运营资质。相比前两者,土壤修复的准入门槛较低,缺少针对性和专业性的行业资质,因此行业参与者众多。但专业水平参差不齐,大部分企业工程经验少,长时间亏损经营,无论从工程数量还是合同额角度,目前80%以上的市场份额被几家大公司占领,包括建工修复、高能环境、永清环保、中节能大地等。整体来看,中国土壤修复行业竞争格局相对分散,行业整体发展处于起步阶段,还没有出现技术能力有显著优势的公司。2007-2016年累计成交金额小于1亿元的企业数量占比达到92.05%,成交金额大于1亿元的占比不足8%。其中建工修复、高能环境、永清环保、中节能大地、上田环境等比较有代表性,且基本上属于“全能型”公司,业务范围覆盖场地调查及风险评估、修复工程实施等。但上述企业也仅在某些地区、某一类土壤污染中拥有一定的竞争优势。