国内外固废行业发展对比

|

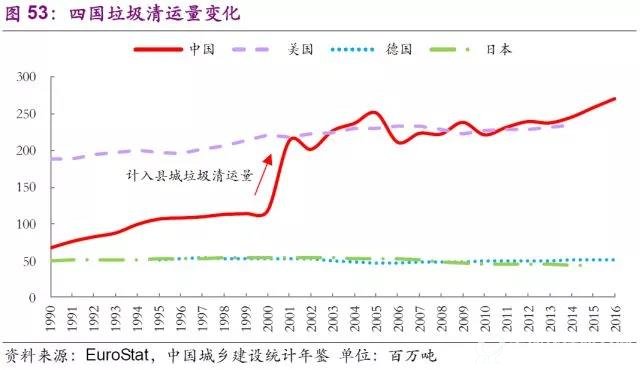

中国垃圾清运量维持高增长,环卫市场空间广阔 美国、日本、德国同为全球领先的发达国家,早在二十世纪90年代便实现了100%垃圾清运率,所以它们的垃圾产生量也是他们的垃圾清运量。美国垃圾清运量从二十世纪90年代起仍在持续增长,目前维持在2.3亿吨左右;德国垃圾清运量偶有波动,基本维持在5千万吨;日本垃圾清运量更是从1990年的5千万吨减少到2015年的4千万吨左右。中国垃圾清运量伴随着经济高速发展,在2001年起计入县城垃圾清运量后达到2亿吨水平,总量和美国持平并在2012年实现超越,成为全球垃圾清运第一大国。

增速方面,美国近30年间虽持续增长,但复合年均增速不足1%;德国基本实现固废0增长;日本更是从2000年起连年实现固废负增长。中国近30年复合年均增速略超5%,近7年基本维持在4%左右。按照《“十三五”全国城镇化生活垃圾无害化处理设施建设规划》,预计到2020年中国垃圾清运量将达4亿吨,未来4年年均增速有望持续超10%。

年度人均垃圾产生与清运量与经济发展水平正相关。美国常年保持在700千克/人?年以上,位居全球之首。德国稍次,近十年恢复到600千克/人?年水平。日本率先提出3R(减少原料、再利用、资源回收)的固废处理标准并坚持执行,近20年来人均垃圾清运量已减至300千克/人?年左右。中国虽然总垃圾清运量已位居全球第一,但人均垃圾清运量距其他三国尚有不小距离,随着城镇垃圾清运率的进一步提升,以及农村垃圾产生及清运量的进一步提升,中国环卫市场存在较大空间。

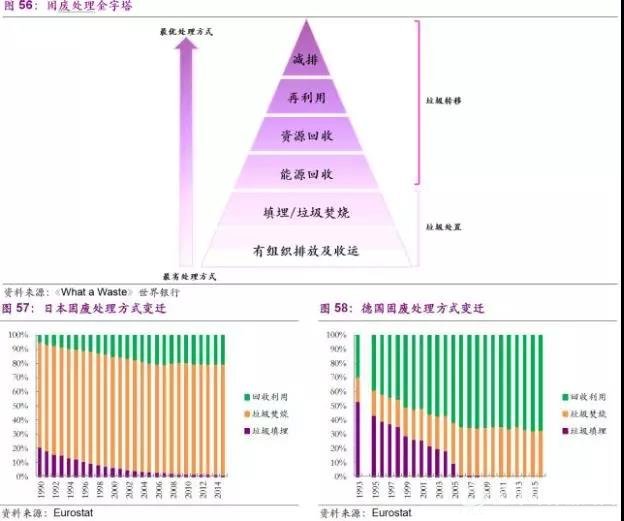

我国仍处于“去填埋化”发展过程中 固废行业的发展,基本是逐渐完善固废最大化利用产业链的过程。德国和日本作为目前领先的翘楚,固废行业发展已较为成熟,在固废综合管理及利用方面属国际领先水平。而因两国地理情况、文化差异等因素的不同,它们在利用方式上也存在明显不同。日本的主流固废处理方式是垃圾焚烧,焚烧处理率常年维持稳定,2016年达78%;德国的主流固废处理方式则是回收利用,回收利用率从1993年的不足30%增长到2016年的66%。两国在固废行业发展上有着共同的特点—“去填埋化”。哪怕是卫生化填埋,也存在占用土地资源,垃圾能源利用率较低等缺点。日本的填埋处理率持续降低,自2008年起已低于2%;德国更是在2009年基本实现了垃圾0填埋。

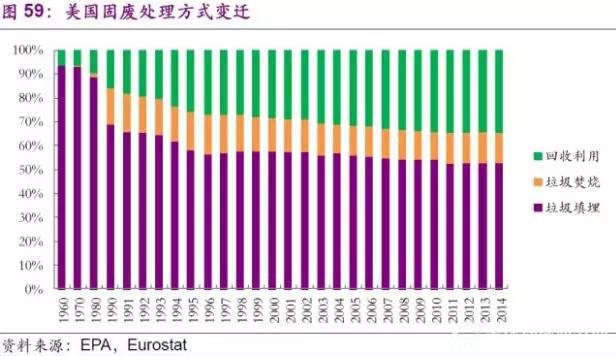

美国在经历了1980—2000年期间大规模的“去填埋化”后,近年来固废处理方式较为稳定,填埋仍是其主流处理方式,2014年占比近53%,垃圾焚烧和回收利用占比分别为13%和34%。由于垃圾焚烧有着处理成本较高,领避效应等不利因素,该处理方式恐较难在美国进一步发展。回收利用目前虽因分拣环节成本较高,导致近年来在美国的发展速度有所放缓,但是我们认为,随着垃圾分类观念的进一步普及,和龙头企业市场化力度的进一步加大,美国回收利用处理占比有望进一步提升。

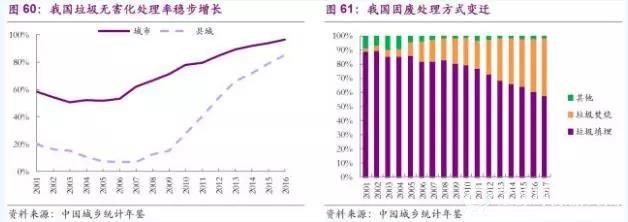

与以上发达国家相比,垃圾焚烧和县城垃圾无害化处理是我国生活固废处理行业近两年的发展趋势,而精细化处理则是固废行业的未来发展目标。我国的城市垃圾无害化处理率经过近几年的发展,在2016年达到96.68%,完成2020年100%目标可期,而县城垃圾无害化处理率在2016年为85.22%,已提前完成“十三五”目标,但距100%无害化处理率仍存在一定距离。处理方式方面,随着无害化处理量的增长,我国的垃圾填埋量和垃圾焚烧量均实现了快速增长,垃圾焚烧占比也在政府的大力支持下稳步提升,2017年已达41%,完成2020年50%目标同样值得期待。

垃圾计量收费或成行业发展最大催化因素 纵观美国、德国、日本的市政垃圾收费方式,虽然在各个国家的具体地区略有不同,但其根本原则都是“pay as you throw”,即垃圾计量收费制度。这个制度的核心理念是“谁污染、谁负担”,即要求垃圾产生者根据垃圾的产生量(重量或体积)为单位进行付费,在一定程度上减少了政府在垃圾清运环节的支出。以美国为例,目前实施垃圾计量收费制度的1200个城市,每户居民根据当地政府的实施细则需缴纳40~50美元/月的垃圾清运费用。

中国目前的市政垃圾清运的收费制度由2002年发布的两个文件《关于实行城市生活垃圾处理收费制度促进垃圾处理产业化的通知》和《关于推进城市污水、垃圾处理产业化发展的意见》而起,其中要求各省市结合实际情况制定相应的额收费管理办法和实施细则,但是实施情况并不理想,收费制度的强制性和规范性有较大欠缺,征收率普遍偏低,少量的征收也远无法覆盖垃圾清运成本,政府财政支出负担日益加重。 但是随着垃圾分类和垃圾清运市场化进程的逐步完善,我们认为未来中国有可能参照以上发达国家的收费模式。在2017年12月20日住建部发《关于加快推进部分重点城市生活垃圾分类工作的通知》(以下简称“通知”)中,明确提出要“完善生活垃圾收费政策,逐步建立差别化的收费制度,实现按量收费。”日前,广州市作为第一个“吃螃蟹”的中国内地城市,《广州市生活垃圾分类管理条例(草案)》已提请市人大审议,其中首次提出了按照“多产生多收费”等多项原则进行收费。 垃圾分类和按量收费的有效结合,可有效带动我国固废行业的未来发展。“通知”中同时明确,2018年3月底前,北京、天津、上海等46个重点城市要出台生活垃圾分类管理实施方案或行动计划,明确年度工作目标,细化工作内容,量化工作任务。垃圾的有效分类一方面可以极大提高垃圾回收利用率,减少垃圾填埋处理率,另一方面可以有效解决我国垃圾混合导致的水分高、热值低、燃烧产生有害物质多的三大问题,进一步提高垃圾焚烧的效率。 我们认为,如果我国未来全面推广垃圾计量收费制度,从传统的政府付费转变为使用者付费,政府一方面可以提高居民从源头实施“固废减量化”的积极性,同时促使垃圾分类的有效开展;一方面可以减少政府的财政支出负担,优化投资结构;更重要的是,垃圾计量收费制度或将从根本上改变我国环卫市场的发展模式,从原来的政策驱动转变真正的市场驱动,极大推动环卫市场化进程的发展,也将进一步催生市场集中度的提升,比肩WM的固废龙头将应运而生。 (注:美国废物管理公司 (Waste Management, Inc.,简称WM)成立于1968年,经过多年的成长和发展,从数个小型垃圾收集站逐步发展为全球固废的绝对龙头。公司在目前在美国和加拿大地区为市政、商业、工业及居民客户提供废品管理服务,包括收集、转运、再利用、资源回收服务。) 国内外固废企业对比 启迪桑德和光大国际,固废行业的两大龙头 启迪桑德: 启迪桑德是我国固废处置的龙头企业,长期致力于废物资源化和环境资源的可持续发展。公司秉承“持续创新、追求完美、诚信至上、永担责任”的核心价值观,向着成为具有国际影响力的综合环保公司迈进。公司主营业务涵盖固体废弃物处置系统集成、环保设备研发制造与销售、城乡环卫一体化、再生资源回收与利用及特定区域市政供水、污水处理项目的投资运营服务等诸多领域。目前,公司在大力拓展“环卫-固废-再生资源”纵向产业链,即将垃圾分类、环卫一体化、生活垃圾、餐厨垃圾处理及再生资源回收等细分业务进行串联与协同。截止2018年5月23日,公司市值312.27亿元,2017年营业收入93.58亿元,归母净利润12.69亿元。

光大国际: 光大国际是我国垃圾发电行业的龙头企业。自2003年将环保确立为公司核心业务之后,六大业务板块环境科技、环保能源、环保水务、绿色环保、装备制造及国际业务协同发展,打造一站式、全方位环境综合治理服务商。幕墙公司业务涵盖垃圾发电、水环境治理、生物质综合利用、危废处置、风电光伏、环保工程建设、技术研发、环保装备制造、环保产业园规划及建设等。截止2018年5月23日,公司市值409.24亿元,2017年营业收入168.15亿元,归母净利润29.34亿元。

启迪桑德和光大国际的未来发展规划有着些许相似之处,均向着固废最大化利用的全产业链进一步发展。略有不同的是,短期来看,启迪桑德侧重开拓上游的环卫和下游的再生资源市场,而光大国际则在生物质发电和危废处置方面发力。两家龙头企业的业务模式均与WM有相似之处,我们将进一步对比两家公司与WM在财务及经营方面的差异,试图找出公司未来可能的发展趋势。 |

相关文章

- 生活垃圾分类的政策与进展2019-12-18

- 全国人大下周将审议固废法草案2019-12-18

- 一图读懂《关于进一步加强塑料污染治理的意见》2020-01-21

- 《生活垃圾焚烧飞灰污染控制技术规范(试行)》答记者问2020-10-09

- 一图读懂《环境保护综合名录(2021年版)》2021-11-11

- 《环境保护综合名录(2021年版)》答记者问2021-11-11

-

《全球及中国VOCs行业分析研究报告(2024)》,进一步提高中国VOCs治理产业发展水平,增强VOCs治理行业产业链竞争力及绿色发展。报告对全球及中国VOCs市场及技术在调研基础深度分析洞察。[详细]

-

-

-

-

-

-

-

-

-

- [咨询报告] 全球及中国VOCs行业分析研究报告(2024)

- [咨询报告] GEP Research:活性炭再生产业洞察报告(2024)

- [咨询报告] 生活垃圾回收再生市场研究报告(2024年)

- [监测报告] 新能源汽车充电基础设施行业产业链分析报告(2024-2030)

- [咨询报告] 垃圾填埋场治理修复行业研究报告(2024-2025)

- [产业信息] 视频丨生态环境部:保证碳排放数据质量 对弄虚作假“零容忍”

|

|

|

|

|

|

|

|

|

关于我们 |

网站声明 |

网站地图 |

诚聘英才 |

广告服务 |

付款信息 |

会员介绍 |

联系方式

Copyright©2023 GEPResearch.com(GEP Research旗下) All Rights Reserved.

办公地址:北京市西城区木樨地北里甲11号/阜成门外大街8号国润大厦11层 网站律师:执业律师 郭华

全国免费电话:400-6556-258 邮 箱:gep@gepresearch.com 京ICP备14048391号  京公网安备 11010602104455号

京公网安备 11010602104455号

业务咨询:400-6556-258 010-52870498 010-69940591 媒体合作:010-57011408 QQ:2833329746